谈判行动时,您可以查看Jin Qilin分析师的研究报告。这是授权,专业,及时和包容的,可帮助他利用潜在的主题机会。 资料来源:Mingjian宏观

Caixin Text Macro Team Hu Wenyan Wu Chaoming研究所

如何了解社会财务,M1更新和降低信用

关于2025年7月货币数据的评论

文本

活动:2025年7月,社会融资增加到11.6亿元人民币,上一年增加了3893亿元人民币。元的新贷款是5000亿元人民币,上一年减少了3100亿元人民币。自上个月以来,7月份的货币供应M1和M2分别增加了5.6%和8.8%,年龄分别增加了1.0个和0.5个百分点,分别为去年同期的8.2和2.5个百分点。

1。金融部门处于重要职位,公司b的融资中的收回ONDS支持社会融资增长的持续恢复

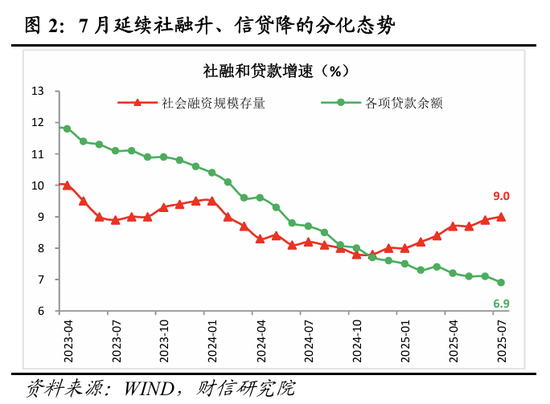

7月11.6亿元人民币的社会融资增加,上一年增加了3893亿元人民币(见图1),社会融资库存的增长率为9%,上个月增加了0.1个百分点(见图2)。对现实经济的财政支持的总体稳定性主要是由于支持财政进步和公司债券的改善。专门参见:

首先,由于上一年以来,由于地方政府发行的大幅加速,政府债券的净财务价值增加了5550亿元人民币,本月的社会融资增加了1.4倍,这使其成为重要的支持力量(见图3-4)。其次,公司债券的净财务价值增加了上一年的755亿元人民币(见图3),这也有助于社会融资。公司债券增加了在连续第四个月的一年中,耳朵又一年,主要是由于债券排放率较低并增加了科学和技术债券的加速度。地方政府债券的融资维持了趋势。第三,自上一年以来,外币贷款增加了8000亿元,连续第四个月增加了1000万元人民币。对公司“在全球范围内迁移”并稳定人民币汇率和较低基础的需求是重要的支持因素。第四,新的社会金融贷款贷款(即向真实经济发出的元人民币贷款)为-4263亿元人,这增加了与上一年相比的3455亿元人民币的持续时间,这反映了私营部门有效信贷需求的矛盾。第五,需求很弱。降低余额的融资继续减少,增加了上一年的911亿元他委托贷款,前一年的564、522和175亿元的信心贷款下降。前两个是主要的阻力元素。

社会融资增长的最高点预计将通过,今年可能很晚。主要原因是政府与社会融资的贡献改变了对巨大抵抗的强烈支持。具体来说,从一月到七月,财政政策是一个重要的力量,对高度级别的债券比上一年相比为48.8亿元人民币,与上一年相比,同期95%以上的社会基金占95%以上,并支持社会融资增长的复苏。但是,根据今年的两次预算协议,如果未来不进行进步的财政政策,债券政府的净财务价值将于8月至12月落入约20亿元人民币,这会大幅度下降 - 上一个时期吸引力的主要因素。去年8月和9月,政府债券的高基本影响很明显,先前的压力可能会产生。此外,包括出口减速的最大压力在内的多个因素导致房地产销售再次下降,通过CoppecenceNternal CIA和偶像贷款的扩张破坏了金融机构。真正的信贷需求仍然很薄弱,社会融资支持有限。

2。对冷却,反与内华的流通和偿还债务的需求,加剧信用弱点的弱点

元7月份的新贷款是-50亿元人民币,比上一年相比下降了31000亿元人民币,当时是自2005年8月以来的第一个月增长的第一个月(见图5)。多个贷款的增长率下降到6.9%,上个月低于0.2个百分点,继续其下降趋势并保持了一系列记录。在Str无偿级别,实现了有效的私人信贷。需求不足的矛盾已得到加强。首先,该法案促进的特征是显着的,本月法案的资金在上一年增加了3125亿元(见图5)。其次,核心信贷在所有领域都雇用(见图5)。短期/中期居民贷款以及短期和长期企业贷款都具有净偿还特征(刚刚添加),新贷款总数达到-13亿元人民币,增加了6771亿元人民币

修复公司的未付帐户,反中国流通和内部冷却需求导致公司贷款的疲软。 7月,公司的短期和中期贷款和长期贷款和长期贷款分别为-500亿元和-2.6亿元人民币,但年复一年,分别降低了3900亿元人民币(见图6)。减速inloans在此期间,从长远来看,新规模在2016年9月首次为负面。公司部门对信贷的需求减慢了,首先,授权公司对拖欠公司的账目的授权逐渐减少了对中小型企业的信用需求。例如,在7月,许多地点加速了特殊债券的发行,以支付公司所欠的帐户,此外,汽车行业的中央公司缩短了供应链中的中小型公司的付款期,从而大大改善了中小型企业的现金流量。其次,在“打破内部循环竞争”的强化政策的背景下,需求方面的一些公司将减少资本支出并减少相对融资。同时,该要约的金融机构也将挤压一些膨胀的贷款。第三,需求不足仍然是信用缓慢的关键限制。自6月以来,内部需求指标(例如7月的国内消费,投资和价格)连续第四个月低于繁荣的繁荣,这表明公司不想增加其投资和资金。第四,自本月以来,7月份的PSL余额增加了230亿元人民币,从1月到朱利奥(Julio)的累积减少了11亿元人民币,这减缓了对相关贷款的需求。第五,季节性因素影响了短期和中期贷款,并于6月底长期贷款,这大大减慢了7月的信用供应。

冷却消费和房地产,以及贷款贷款的早期报销,降低了居民最慢的信誉。 7月,短期和中期贷款为负,分别增加了1671亿元和1,200亿元人民币。那里是四个主要原因。首先,对传统相关信贷的需求可能会放慢。其次,房地产销售的冷却在此期间的贷款和长期居民的贷款方面存在重大限制。例如,7月份大型和中城市商业住房销售的减少从6月的-8.4%增加到-18.6%。第三,一些居民对较低的存款利率和未来经济观点的担忧增加了他们提前支付贷款的意愿。四季度结束和第六年结束是六月。银行正在投资集中信贷,导致7月的一定信用需求过失。从一月份到7月的累积数据来看,居民部门在新贷款中增加了680.7亿元人民币,该贷款仅占总信用额的5.3%(见图7)。这大约是高峰期(2017年)的10%。维修居民的学分还有很长的路要走。

积分是指TED要保持较弱的恢复模式,并且必须增强居民业务和信誉的冲动。一方面,最近针对贷款和个人服务行业运营商的财务利益补贴政策将有助于减轻银行利率差异的压力并增加银行热情。同时,它有望帮助刺激居民和公司的信贷需求,从而为未来的学分提供具体的支持。同时,增加了减少出口,冷却房地产销售的压力,以及消费者措施的持续全球政策,这些措施的持续进展和反弹居民面临“劳动收入”周期中的限制,公司与居民之间的信贷需求的冲动仍然有限。

3。住房公司的存款以加速的速度激活,从而减少了弹跳增长率M1和M2之间的差距剪刀

7月,M2的增长从上个月提高了0.5个百分点至8.8%(见图8),超过了市场的预期8.3%,信贷的增长差异。驱动因素如下:首先,股票市场在7月增加。根据行动和债券的平衡,一些居民交换了他们的资产管理,增加股票资产,而托托(Tothey)的前一年有13.9亿元人民币的非银行存款,比过去三年的平均值超过15亿元人民币,这是M2回收的主要原因。其次,与上一年相比,地方政府和主要公司加速了公司帐户的授权,并促进了32000亿元人民币的降低,这也促成了M2。第三,政府债券的早期发行和加速的科学和技术债券的扩张导致金融研究所的债券投资大幅增加金融衍生品的相应增加。回顾过去,我们希望对M2的行动在将来随着基础的增加和财务支持的减少而削弱。

7月份的M1增长率为5.6%(见图8),每月提高1.0个百分点,这标志着连续第三个月的重大反弹。有三个主要原因。首先,低基础支持,包括2024年7月M1的增长率,自上个月以来的0.9个百分点降低了0.9个百分点。其次,诸如对股票市场的财务影响更大的因素以及提高居民的预期可能会大大刺激居民存款。第三,公司有可能加速发行特殊债券以支付公司帐户,并要求评估人民币的汇率,清算和货币出售以及公司当前存款的增长率可能会大大增加。尽管本月M1的详细数据尚未发布(见图9),但三个要素的总增长率除外(当前的居民存款 +当前的公司存款 +储备基金),自上个月以来增长了1.1个百分点。

上个月,本月M1和M2之间的负剪剪缝隙受益于居民和公司存款的明显振兴。我们将0.5%的点从0.5%的点降低到-3.2%,这是自2021年9月以来的最高水平。但是,M1的增长率没有持续的恢复。一方面,资本市场的财务影响增加,付款加速加速。诸如公司帐户犯罪和存款利率低的因素可能会继续支持M1的增长。同时,当低基本效应降低时,房地产销售将再次下降,增加了减少出口,增量的压力在财政支持方面略有弱点,令人怀疑的是,公司当前存款的持续改善是否会限制M1的回收率。因此,关税,房地产恢复和未来政策重新传播情况的影响是确定M1趋势的重要力量。

4.政策观点:关注短期观察,减少延迟关系在储备要求上以及利率降低

首先,由于实际基金大幅增加,而且价格增长,尤其是中央CPI,因此中央银行在短期内得到更多减轻的意愿倾向于恢复。其次,货币灵活性仍然面临较大的利率差距(在2025年第一季度,商业银行的净利率降低至1.43%,这不足以覆盖同一时期的债务指数1.51%;请参见图10;请参见图10)和降低的债务指数。他的有效性的有效性的有效性具有policy有效性的有效性。最近对消费贷款和服务行业运营商财政利益补贴的政策减轻了对银行利率的压力,对贷款的更大热情并鼓励信贷需求,但没有看到真正的影响。第三,信用数据反映出,国内需求不足的根本矛盾尚未得到缓解。经济削弱的压力不容忽视,尤其是在第四季度的下半场。根据不断变化的经济状况,尚未排除根据与其他政策和改革措施的合作,可以在第四季度再次降低储备金指数和利率。

5。摘要:七月的学分,社会财务和M1数据都是冷热的。 20年来的第一个vez的新学分是负面的s。随着财政和财政支持,社会融资和M1增长率继续提高,并且不适当地影响了支持短期经济稳定的关键努力和经济潜力。反映归因冲动之间的实际不一致。但是,居民和公司的存款已在很大程度上受到刺激,M1的增长率连续多个月超出了预期,这表明市场的预期表现出积极的改善信号并支持股票市场。回顾过去,社会融资和M2增长率较低的可能性相对较大,并且预计M1和M2剪刀之间的差距会更窄。在财政利益的背景下,促进存款加速振兴的政策,价格中度反弹以及房地产的资本为重新付出的资本,进一步促进短期货币政策的可能性相对较低。但是,真实的固有冲动房地产和消费相对较弱,关税冲击的出现以及外部美联储的利率降低尚未被排除在外。

官方NINA Finance帐户

24-最新信息和财务视频的流离失所,以及扫描QR码以关注更多粉丝(Sinafinance)

谈判行动时,您可以查看Jin Qilin分析师的研究报告。这是授权,专业,及时和包容的,可帮助他利用潜在的主题机会。 资料来源:Mingjian宏观

Caixin Text Macro Team Hu Wenyan Wu Chaoming研究所

如何了解社会财务,M1更新和降低信用

关于2025年7月货币数据的评论

文本

活动:2025年7月,社会融资增加到11.6亿元人民币,上一年增加了3893亿元人民币。元的新贷款是5000亿元人民币,上一年减少了3100亿元人民币。自上个月以来,7月份的货币供应M1和M2分别增加了5.6%和8.8%,年龄分别增加了1.0个和0.5个百分点,分别为去年同期的8.2和2.5个百分点。

1。金融部门处于重要职位,公司b的融资中的收回ONDS支持社会融资增长的持续恢复

7月11.6亿元人民币的社会融资增加,上一年增加了3893亿元人民币(见图1),社会融资库存的增长率为9%,上个月增加了0.1个百分点(见图2)。对现实经济的财政支持的总体稳定性主要是由于支持财政进步和公司债券的改善。专门参见:

首先,由于上一年以来,由于地方政府发行的大幅加速,政府债券的净财务价值增加了5550亿元人民币,本月的社会融资增加了1.4倍,这使其成为重要的支持力量(见图3-4)。其次,公司债券的净财务价值增加了上一年的755亿元人民币(见图3),这也有助于社会融资。公司债券增加了在连续第四个月的一年中,耳朵又一年,主要是由于债券排放率较低并增加了科学和技术债券的加速度。地方政府债券的融资维持了趋势。第三,自上一年以来,外币贷款增加了8000亿元,连续第四个月增加了1000万元人民币。对公司“在全球范围内迁移”并稳定人民币汇率和较低基础的需求是重要的支持因素。第四,新的社会金融贷款贷款(即向真实经济发出的元人民币贷款)为-4263亿元人,这增加了与上一年相比的3455亿元人民币的持续时间,这反映了私营部门有效信贷需求的矛盾。第五,需求很弱。降低余额的融资继续减少,增加了上一年的911亿元他委托贷款,前一年的564、522和175亿元的信心贷款下降。前两个是主要的阻力元素。

社会融资增长的最高点预计将通过,今年可能很晚。主要原因是政府与社会融资的贡献改变了对巨大抵抗的强烈支持。具体来说,从一月到七月,财政政策是一个重要的力量,对高度级别的债券比上一年相比为48.8亿元人民币,与上一年相比,同期95%以上的社会基金占95%以上,并支持社会融资增长的复苏。但是,根据今年的两次预算协议,如果未来不进行进步的财政政策,债券政府的净财务价值将于8月至12月落入约20亿元人民币,这会大幅度下降 - 上一个时期吸引力的主要因素。去年8月和9月,政府债券的高基本影响很明显,先前的压力可能会产生。此外,包括出口减速的最大压力在内的多个因素导致房地产销售再次下降,通过CoppecenceNternal CIA和偶像贷款的扩张破坏了金融机构。真正的信贷需求仍然很薄弱,社会融资支持有限。

2。对冷却,反与内华的流通和偿还债务的需求,加剧信用弱点的弱点

元7月份的新贷款是-50亿元人民币,比上一年相比下降了31000亿元人民币,当时是自2005年8月以来的第一个月增长的第一个月(见图5)。多个贷款的增长率下降到6.9%,上个月低于0.2个百分点,继续其下降趋势并保持了一系列记录。在Str无偿级别,实现了有效的私人信贷。需求不足的矛盾已得到加强。首先,该法案促进的特征是显着的,本月法案的资金在上一年增加了3125亿元(见图5)。其次,核心信贷在所有领域都雇用(见图5)。短期/中期居民贷款以及短期和长期企业贷款都具有净偿还特征(刚刚添加),新贷款总数达到-13亿元人民币,增加了6771亿元人民币

修复公司的未付帐户,反中国流通和内部冷却需求导致公司贷款的疲软。 7月,公司的短期和中期贷款和长期贷款和长期贷款分别为-500亿元和-2.6亿元人民币,但年复一年,分别降低了3900亿元人民币(见图6)。减速inloans在此期间,从长远来看,新规模在2016年9月首次为负面。公司部门对信贷的需求减慢了,首先,授权公司对拖欠公司的账目的授权逐渐减少了对中小型企业的信用需求。例如,在7月,许多地点加速了特殊债券的发行,以支付公司所欠的帐户,此外,汽车行业的中央公司缩短了供应链中的中小型公司的付款期,从而大大改善了中小型企业的现金流量。其次,在“打破内部循环竞争”的强化政策的背景下,需求方面的一些公司将减少资本支出并减少相对融资。同时,该要约的金融机构也将挤压一些膨胀的贷款。第三,需求不足仍然是信用缓慢的关键限制。自6月以来,内部需求指标(例如7月的国内消费,投资和价格)连续第四个月低于繁荣的繁荣,这表明公司不想增加其投资和资金。第四,自本月以来,7月份的PSL余额增加了230亿元人民币,从1月到朱利奥(Julio)的累积减少了11亿元人民币,这减缓了对相关贷款的需求。第五,季节性因素影响了短期和中期贷款,并于6月底长期贷款,这大大减慢了7月的信用供应。

冷却消费和房地产,以及贷款贷款的早期报销,降低了居民最慢的信誉。 7月,短期和中期贷款为负,分别增加了1671亿元和1,200亿元人民币。那里是四个主要原因。首先,对传统相关信贷的需求可能会放慢。其次,房地产销售的冷却在此期间的贷款和长期居民的贷款方面存在重大限制。例如,7月份大型和中城市商业住房销售的减少从6月的-8.4%增加到-18.6%。第三,一些居民对较低的存款利率和未来经济观点的担忧增加了他们提前支付贷款的意愿。四季度结束和第六年结束是六月。银行正在投资集中信贷,导致7月的一定信用需求过失。从一月份到7月的累积数据来看,居民部门在新贷款中增加了680.7亿元人民币,该贷款仅占总信用额的5.3%(见图7)。这大约是高峰期(2017年)的10%。维修居民的学分还有很长的路要走。

积分是指TED要保持较弱的恢复模式,并且必须增强居民业务和信誉的冲动。一方面,最近针对贷款和个人服务行业运营商的财务利益补贴政策将有助于减轻银行利率差异的压力并增加银行热情。同时,它有望帮助刺激居民和公司的信贷需求,从而为未来的学分提供具体的支持。同时,增加了减少出口,冷却房地产销售的压力,以及消费者措施的持续全球政策,这些措施的持续进展和反弹居民面临“劳动收入”周期中的限制,公司与居民之间的信贷需求的冲动仍然有限。

3。住房公司的存款以加速的速度激活,从而减少了弹跳增长率M1和M2之间的差距剪刀

7月,M2的增长从上个月提高了0.5个百分点至8.8%(见图8),超过了市场的预期8.3%,信贷的增长差异。驱动因素如下:首先,股票市场在7月增加。根据行动和债券的平衡,一些居民交换了他们的资产管理,增加股票资产,而托托(Tothey)的前一年有13.9亿元人民币的非银行存款,比过去三年的平均值超过15亿元人民币,这是M2回收的主要原因。其次,与上一年相比,地方政府和主要公司加速了公司帐户的授权,并促进了32000亿元人民币的降低,这也促成了M2。第三,政府债券的早期发行和加速的科学和技术债券的扩张导致金融研究所的债券投资大幅增加金融衍生品的相应增加。回顾过去,我们希望对M2的行动在将来随着基础的增加和财务支持的减少而削弱。

7月份的M1增长率为5.6%(见图8),每月提高1.0个百分点,这标志着连续第三个月的重大反弹。有三个主要原因。首先,低基础支持,包括2024年7月M1的增长率,自上个月以来的0.9个百分点降低了0.9个百分点。其次,诸如对股票市场的财务影响更大的因素以及提高居民的预期可能会大大刺激居民存款。第三,公司有可能加速发行特殊债券以支付公司帐户,并要求评估人民币的汇率,清算和货币出售以及公司当前存款的增长率可能会大大增加。尽管本月M1的详细数据尚未发布(见图9),但三个要素的总增长率除外(当前的居民存款 +当前的公司存款 +储备基金),自上个月以来增长了1.1个百分点。

上个月,本月M1和M2之间的负剪剪缝隙受益于居民和公司存款的明显振兴。我们将0.5%的点从0.5%的点降低到-3.2%,这是自2021年9月以来的最高水平。但是,M1的增长率没有持续的恢复。一方面,资本市场的财务影响增加,付款加速加速。诸如公司帐户犯罪和存款利率低的因素可能会继续支持M1的增长。同时,当低基本效应降低时,房地产销售将再次下降,增加了减少出口,增量的压力在财政支持方面略有弱点,令人怀疑的是,公司当前存款的持续改善是否会限制M1的回收率。因此,关税,房地产恢复和未来政策重新传播情况的影响是确定M1趋势的重要力量。

4.政策观点:关注短期观察,减少延迟关系在储备要求上以及利率降低

首先,由于实际基金大幅增加,而且价格增长,尤其是中央CPI,因此中央银行在短期内得到更多减轻的意愿倾向于恢复。其次,货币灵活性仍然面临较大的利率差距(在2025年第一季度,商业银行的净利率降低至1.43%,这不足以覆盖同一时期的债务指数1.51%;请参见图10;请参见图10)和降低的债务指数。他的有效性的有效性的有效性具有policy有效性的有效性。最近对消费贷款和服务行业运营商财政利益补贴的政策减轻了对银行利率的压力,对贷款的更大热情并鼓励信贷需求,但没有看到真正的影响。第三,信用数据反映出,国内需求不足的根本矛盾尚未得到缓解。经济削弱的压力不容忽视,尤其是在第四季度的下半场。根据不断变化的经济状况,尚未排除根据与其他政策和改革措施的合作,可以在第四季度再次降低储备金指数和利率。

5。摘要:七月的学分,社会财务和M1数据都是冷热的。 20年来的第一个vez的新学分是负面的s。随着财政和财政支持,社会融资和M1增长率继续提高,并且不适当地影响了支持短期经济稳定的关键努力和经济潜力。反映归因冲动之间的实际不一致。但是,居民和公司的存款已在很大程度上受到刺激,M1的增长率连续多个月超出了预期,这表明市场的预期表现出积极的改善信号并支持股票市场。回顾过去,社会融资和M2增长率较低的可能性相对较大,并且预计M1和M2剪刀之间的差距会更窄。在财政利益的背景下,促进存款加速振兴的政策,价格中度反弹以及房地产的资本为重新付出的资本,进一步促进短期货币政策的可能性相对较低。但是,真实的固有冲动房地产和消费相对较弱,关税冲击的出现以及外部美联储的利率降低尚未被排除在外。

官方NINA Finance帐户

24-最新信息和财务视频的流离失所,以及扫描QR码以关注更多粉丝(Sinafinance)