Zhuochuang PP分析师Wang Chi的信息

[简介]随着2025年,中国聚丙烯市场将显示出波动的下降趋势,在供求模式的驱动力下,区域价格差异逐渐降低。在观察未来的市场时,新生产能力的持续报价仍预计将推动区域供应的进一步增长并降低区域价格范围。

供求模式逐渐降低了当地价格的传播。

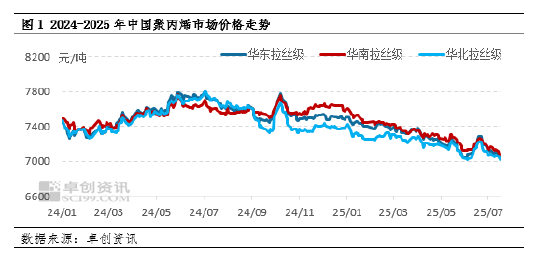

随着2025年开始,中国主要聚丙烯市场的趋势一直在融合,三个主要地区的市场价格显示出下降趋势,而区域价格差异逐渐降低。以电缆为例,截至7月18日,驾驶室的平均价格为中国以东的平均价格为7,094,29元/吨,比一月份的平均每月价格低4.62%。中国南部的养猪的平均价格为7,125.00元/吨,比一月份的平均每月价格低5.11%。中国北部的电缆图的平均价格为7,056.79元/吨,比一月份的平均每月价格低3.40%。中国东部和北部之间的价格差异已从1月的85-150元/吨降至25-55元/吨。中国东部和中国南部之间的价格差异已从(-105) - ( - 40)元/吨减少到(-50) - ( - 15)元/吨。原因主要是由供求的区域模式驱动的,但是当下游需求波动有限时,供应部分对区域价格的影响相对明显。

区域供应相应变化

到2025年,中国的聚丙烯生产能力仍集中在中国北部。根据Zhuochuang的方法论,北中国地区在2月在蒙古内部增加了第二条Baofeng Line,这是4月的第三条Baofeng线,这是Inner Mongolia的第一线,Shandong新的是6月份的聚合物材料(金昌)和petraphemical Shandong的第四线。这是该地区的第一个分类,并加速了区域优惠的增长。 6月,南方地区第一阶段和第二阶段总共增加了95.5万吨的生产能力,在7月,中国东部地区在7月的Zhenhai Zhenhai炼油和化学系列中仅增加了500,000吨的生产能力。新的生产能力将不平等地实施,并且还将区分区域供应。具体而言,在一月份春季节期间,来自中国北部的集中维护设备和该地区的每月生产不如中国东部和南方的生产那么低。中国北部的价格达到了低点,地区之间的价格差异很大。但是,例如Baofeng,Shandong蒙古的蒙古和石化公司部署在国家市场中,商品的供应逐渐分配给了中国和中国的东部地区,这些地区影响了市场。此外,与上一个时期相比,中国东部和南部地区的新投资设备在中国北部和南部地区的稳定运营加速了中国东部和中国南部聚丙烯市场的价格下降,从而进一步降低了地区价格的差异。

从未来的市场来看,价格差异是预期的区域差异。对于东中国地区,预计将在7月底发生第一阶段Daxy 2(450,000吨/年),第二行(450,000吨/年)将于8月份包括在生产中。新产能的释放将影响中国东部地区,并加快东方地区聚丙烯价格下降的速度。八月没有新的生产能力,还有更多的维护现有设备上的ANCE预计将降低,预计区域价格会更窄。

官方NINA Finance帐户

24-最新财务信息和视频的流离失所,扫描QR码以关注更多粉丝(Sinafinance)好处

Zhuochuang PP分析师Wang Chi的信息

[简介]随着2025年,中国聚丙烯市场将显示出波动的下降趋势,在供求模式的驱动力下,区域价格差异逐渐降低。在观察未来的市场时,新生产能力的持续报价仍预计将推动区域供应的进一步增长并降低区域价格范围。

供求模式逐渐降低了当地价格的传播。

随着2025年开始,中国主要聚丙烯市场的趋势一直在融合,三个主要地区的市场价格显示出下降趋势,而区域价格差异逐渐降低。以电缆为例,截至7月18日,驾驶室的平均价格为中国以东的平均价格为7,094,29元/吨,比一月份的平均每月价格低4.62%。中国南部的养猪的平均价格为7,125.00元/吨,比一月份的平均每月价格低5.11%。中国北部的电缆图的平均价格为7,056.79元/吨,比一月份的平均每月价格低3.40%。中国东部和北部之间的价格差异已从1月的85-150元/吨降至25-55元/吨。中国东部和中国南部之间的价格差异已从(-105) - ( - 40)元/吨减少到(-50) - ( - 15)元/吨。原因主要是由供求的区域模式驱动的,但是当下游需求波动有限时,供应部分对区域价格的影响相对明显。

区域供应相应变化

到2025年,中国的聚丙烯生产能力仍集中在中国北部。根据Zhuochuang的方法论,北中国地区在2月在蒙古内部增加了第二条Baofeng Line,这是4月的第三条Baofeng线,这是Inner Mongolia的第一线,Shandong新的是6月份的聚合物材料(金昌)和petraphemical Shandong的第四线。这是该地区的第一个分类,并加速了区域优惠的增长。 6月,南方地区第一阶段和第二阶段总共增加了95.5万吨的生产能力,在7月,中国东部地区在7月的Zhenhai Zhenhai炼油和化学系列中仅增加了500,000吨的生产能力。新的生产能力将不平等地实施,并且还将区分区域供应。具体而言,在一月份春季节期间,来自中国北部的集中维护设备和该地区的每月生产不如中国东部和南方的生产那么低。中国北部的价格达到了低点,地区之间的价格差异很大。但是,例如Baofeng,Shandong蒙古的蒙古和石化公司部署在国家市场中,商品的供应逐渐分配给了中国和中国的东部地区,这些地区影响了市场。此外,与上一个时期相比,中国东部和南部地区的新投资设备在中国北部和南部地区的稳定运营加速了中国东部和中国南部聚丙烯市场的价格下降,从而进一步降低了地区价格的差异。

从未来的市场来看,价格差异是预期的区域差异。对于东中国地区,预计将在7月底发生第一阶段Daxy 2(450,000吨/年),第二行(450,000吨/年)将于8月份包括在生产中。新产能的释放将影响中国东部地区,并加快东方地区聚丙烯价格下降的速度。八月没有新的生产能力,还有更多的维护现有设备上的ANCE预计将降低,预计区域价格会更窄。

官方NINA Finance帐户

24-最新财务信息和视频的流离失所,扫描QR码以关注更多粉丝(Sinafinance)好处