Zhuochuang PP信息分析师无Xiaoqin

关键词:需求,需求,价格

[简介]第三季度的基本概念和宏观期望相互竞争。 PP国家市场首先波动,然后继续减少,重力定价中心低于第二季度。着眼于最后一个季度,潜在的弱点仍在继续,而脱氧核糖的压力仍然存在,但是有宏观缓解的期望。预计价格将继续下跌,但是强大的篮板驾驶员的空间有限。预计市场波动率将从宏观水平的逐渐障碍中继续。

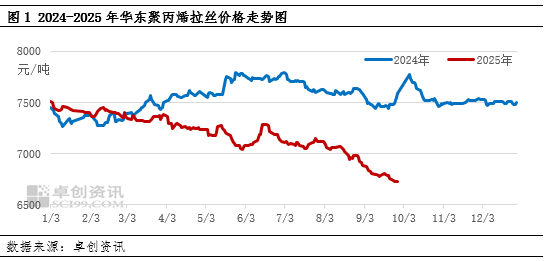

在第三季度,全国PP市场首次波动,并继续下降。截至9月27日,第三季度的平均PP价格为6,959.61元/吨,少于283.91元/吨的7,243.52元/吨/吨,第二季度的平均元素/吨降低了3.92%。第三季度是7,150元/T自7月中旬以来,9月底和6,750元/吨。

很难改变基本弱点。宏观期望在阶段支持市场

第三季度PP价格趋势的主要驱动力是基本和宏观期望的变化。

从基本的角度来看,市场供应之间的不平衡继续停止价格。在供应方面,新的生产能力在第二季度,7月和8月不断推出,而PP市场的总供应仍然很丰富。在需求方面,它很虚弱,因此七月和八月是传统的消费床单,而对随后的供应没有极大的热情。 9月进入了本赛季的旺季,但在供应宽松的情况下,一般需求感到虚弱,下游库存谨慎,很难生产很多交易。因此,促进供求的总体状况始终对PP价格施加负压。变化的宏观期望正在导致市场逐渐障碍。 7月1日举行的中央金融和经济委员会的第六次会议发出了关键的政策信号,清楚地解决了不以低价的公司监管的竞争问题,解决了公司的低价问题,促进了公司行为的调节,改善产品的质量,并增加了后方生产能力。我们将通过加速等措施来指导行业的健康发展。在这种情况下,Julio Boicot的“数量”政策信号继续推出,市场期望增加了这些行业的供应优化,基本产品市场中的一般感觉已得到了显着促进,一些产品的某些产品每天都经历了每日限制,PP期货市场已相当地拍摄,并且是主要部分中主要部分的假设的热情。但是,作为t他期望从8月至9月逐渐冷却该政策,与“反功能”有关的辩论的热量下降,基本产品的价格在整个压力下,PP市场的逻辑恢复为基本的统治。特别是,9月的高季需求将较慢。这,加上石化和商业公司在国庆日之前减少对安全需求的需求的强烈愿望,PP价格受到降低多种压力的压力。

着眼于第四季度,变化弱点仍然很困难,市场压力仍然存在,但是减轻宏观仍然有希望,而PP的绝对价格目前处于低水平,预计市场将表现出较低的范围波动。

供应方:库存供应压力仍然存在。新投资每个月较慢

在第四季度,有4.3亿吨新的稳定产品PP供应在今年前三个季度的含量仍然保持较高的年增长,并且一般供应仍然是宽松的压力。但是,在这一点上,广州的新石化能力很可能会在一年内发布,因此,预计新容量的压力将在第四季度显着降低。从设备的操作角度来看,PP维护设备将保持集中度,并有望降低供应压力。同时,丙烷价格相对较高,并将继续降低丙烷PDH脱氢设备的利润。 PDH设备的启动负载率预计在第四季度将保持较低水平。尽管PP晚期供应的高增长压力仍然存在,但可以预测,上个月不断增加的压力可以减少。

需求的一面:季节性需求保留在十月,弱11月和12月的需求

预计10月对本赛季的需求将保留。万圣节和国外假期的需求(例如感恩节)促进了对Double 11和double 12,流量包和几种产品包的需求。同时,十月份的快速消费品行业(例如食品,饮料和糖果)进入了最高的销售季节,促进包装和另一种相关需求,从而增加了对PP的需求。从最近的监视数据来看,下游工厂的新订单仍在改善,预计后部部门将在10月份有强劲的PP需求,这将支持价格。但是,11月和12月的季节需求的特征逐渐出现。一方面,假期的影响削弱了,需求增长的冲动在消费者购买的愿望并在9月和10月发表了一定程度上发表了需求。同时在库存和消费集中在10月之后,公司和终端商人将需要时间来消化库存,对订单的新需求将缓慢增加。这意味着市场的PP将面临削弱10月和新月需求的压力。

宏观经济对灵活性加热的期望,以在价格的底部产生支持

我们在等待未来的市场,对宏观水平灵活性的期望继续加热。中央驱动力来自国家和外部政策环境的双重改进。在国内,庆祝中国共产党第19届中央委员会的第四届全体会议吸引了很多市场的关注。总的来说,会议结束后,国内货币政策和检察官有望有更多的空间可以减少。同时,该计划的未来外观的政治取向以及特定实施的进展“抗注入”区域中的曝光是影响市场信心和需求期望的重要变量。在国际方面,美联储在9月开始减少利息Resas的过程,市场对额外降低利率的预期仍然很强。预计世界主要经济体的货币政策环境将保持相对松懈。

绝对价格价值小于估值评估。

从看来,PP价格显示今年的下降趋势是连续的。从8月中旬到下半场,绝对价格打破了7,000元/吨品牌。最后的价格恢复到约6,750元/吨。在过去五年中,这个价格水平的范围相对较低。从历史的角度来看,PP价格和原油价格长期存在很高的正相关性,但是进入下半年后,两者之间的相关性显着下降。自Augu以来ST,PAPTHE PP价格支持的石油价格继续削弱。在市场供应和需求的放松方式中,成本方面的传输效率已进一步降低。从相对估值的角度来看,当前的PP价格显示了与原油价格被大大低估的原油价格的比较。

第四季度市场视角:宏和基础主导了游戏

总的来说,基本的PP概念在第四季度仍然可能很弱,而Decock的压力仍然存在,这将对市场产生一定的限制。但是,另一方面,宏观灵活性预测继续存在,PP的绝对价格已经处于低范围,从而为较低的价格提供了支持。 PP市场在第四季度继续在宏和基础知识之间进行比赛,而Limit Spaceado的价格下跌,但篮板的强大驱动力不足。主要市场波动来自逐渐障碍s在宏观的一面。

官方NINA Finance帐户

24-最新信息和财务视频的流离失所,以及扫描QR码以关注更多粉丝(Sinafinance)

Zhuochuang PP信息分析师无Xiaoqin

关键词:需求,需求,价格

[简介]第三季度的基本概念和宏观期望相互竞争。 PP国家市场首先波动,然后继续减少,重力定价中心低于第二季度。着眼于最后一个季度,潜在的弱点仍在继续,而脱氧核糖的压力仍然存在,但是有宏观缓解的期望。预计价格将继续下跌,但是强大的篮板驾驶员的空间有限。预计市场波动率将从宏观水平的逐渐障碍中继续。

在第三季度,全国PP市场首次波动,并继续下降。截至9月27日,第三季度的平均PP价格为6,959.61元/吨,少于283.91元/吨的7,243.52元/吨/吨,第二季度的平均元素/吨降低了3.92%。第三季度是7,150元/T自7月中旬以来,9月底和6,750元/吨。

很难改变基本弱点。宏观期望在阶段支持市场

第三季度PP价格趋势的主要驱动力是基本和宏观期望的变化。

从基本的角度来看,市场供应之间的不平衡继续停止价格。在供应方面,新的生产能力在第二季度,7月和8月不断推出,而PP市场的总供应仍然很丰富。在需求方面,它很虚弱,因此七月和八月是传统的消费床单,而对随后的供应没有极大的热情。 9月进入了本赛季的旺季,但在供应宽松的情况下,一般需求感到虚弱,下游库存谨慎,很难生产很多交易。因此,促进供求的总体状况始终对PP价格施加负压。变化的宏观期望正在导致市场逐渐障碍。 7月1日举行的中央金融和经济委员会的第六次会议发出了关键的政策信号,清楚地解决了不以低价的公司监管的竞争问题,解决了公司的低价问题,促进了公司行为的调节,改善产品的质量,并增加了后方生产能力。我们将通过加速等措施来指导行业的健康发展。在这种情况下,Julio Boicot的“数量”政策信号继续推出,市场期望增加了这些行业的供应优化,基本产品市场中的一般感觉已得到了显着促进,一些产品的某些产品每天都经历了每日限制,PP期货市场已相当地拍摄,并且是主要部分中主要部分的假设的热情。但是,作为t他期望从8月至9月逐渐冷却该政策,与“反功能”有关的辩论的热量下降,基本产品的价格在整个压力下,PP市场的逻辑恢复为基本的统治。特别是,9月的高季需求将较慢。这,加上石化和商业公司在国庆日之前减少对安全需求的需求的强烈愿望,PP价格受到降低多种压力的压力。

着眼于第四季度,变化弱点仍然很困难,市场压力仍然存在,但是减轻宏观仍然有希望,而PP的绝对价格目前处于低水平,预计市场将表现出较低的范围波动。

供应方:库存供应压力仍然存在。新投资每个月较慢

在第四季度,有4.3亿吨新的稳定产品PP供应在今年前三个季度的含量仍然保持较高的年增长,并且一般供应仍然是宽松的压力。但是,在这一点上,广州的新石化能力很可能会在一年内发布,因此,预计新容量的压力将在第四季度显着降低。从设备的操作角度来看,PP维护设备将保持集中度,并有望降低供应压力。同时,丙烷价格相对较高,并将继续降低丙烷PDH脱氢设备的利润。 PDH设备的启动负载率预计在第四季度将保持较低水平。尽管PP晚期供应的高增长压力仍然存在,但可以预测,上个月不断增加的压力可以减少。

需求的一面:季节性需求保留在十月,弱11月和12月的需求

预计10月对本赛季的需求将保留。万圣节和国外假期的需求(例如感恩节)促进了对Double 11和double 12,流量包和几种产品包的需求。同时,十月份的快速消费品行业(例如食品,饮料和糖果)进入了最高的销售季节,促进包装和另一种相关需求,从而增加了对PP的需求。从最近的监视数据来看,下游工厂的新订单仍在改善,预计后部部门将在10月份有强劲的PP需求,这将支持价格。但是,11月和12月的季节需求的特征逐渐出现。一方面,假期的影响削弱了,需求增长的冲动在消费者购买的愿望并在9月和10月发表了一定程度上发表了需求。同时在库存和消费集中在10月之后,公司和终端商人将需要时间来消化库存,对订单的新需求将缓慢增加。这意味着市场的PP将面临削弱10月和新月需求的压力。

宏观经济对灵活性加热的期望,以在价格的底部产生支持

我们在等待未来的市场,对宏观水平灵活性的期望继续加热。中央驱动力来自国家和外部政策环境的双重改进。在国内,庆祝中国共产党第19届中央委员会的第四届全体会议吸引了很多市场的关注。总的来说,会议结束后,国内货币政策和检察官有望有更多的空间可以减少。同时,该计划的未来外观的政治取向以及特定实施的进展“抗注入”区域中的曝光是影响市场信心和需求期望的重要变量。在国际方面,美联储在9月开始减少利息Resas的过程,市场对额外降低利率的预期仍然很强。预计世界主要经济体的货币政策环境将保持相对松懈。

绝对价格价值小于估值评估。

从看来,PP价格显示今年的下降趋势是连续的。从8月中旬到下半场,绝对价格打破了7,000元/吨品牌。最后的价格恢复到约6,750元/吨。在过去五年中,这个价格水平的范围相对较低。从历史的角度来看,PP价格和原油价格长期存在很高的正相关性,但是进入下半年后,两者之间的相关性显着下降。自Augu以来ST,PAPTHE PP价格支持的石油价格继续削弱。在市场供应和需求的放松方式中,成本方面的传输效率已进一步降低。从相对估值的角度来看,当前的PP价格显示了与原油价格被大大低估的原油价格的比较。

第四季度市场视角:宏和基础主导了游戏

总的来说,基本的PP概念在第四季度仍然可能很弱,而Decock的压力仍然存在,这将对市场产生一定的限制。但是,另一方面,宏观灵活性预测继续存在,PP的绝对价格已经处于低范围,从而为较低的价格提供了支持。 PP市场在第四季度继续在宏和基础知识之间进行比赛,而Limit Spaceado的价格下跌,但篮板的强大驱动力不足。主要市场波动来自逐渐障碍s在宏观的一面。

官方NINA Finance帐户

24-最新信息和财务视频的流离失所,以及扫描QR码以关注更多粉丝(Sinafinance)